保険契約や、事故情報・保険金受取情報が自社内・グループ会社内で共有されておらず、全社・全グループ会社として統一的な対策が取られていなかった。

情報共有を試みたが、作業が煩雑なこともあり、徹底できなかった。

キャプティブの仕組み、メリット

CAPTIVE

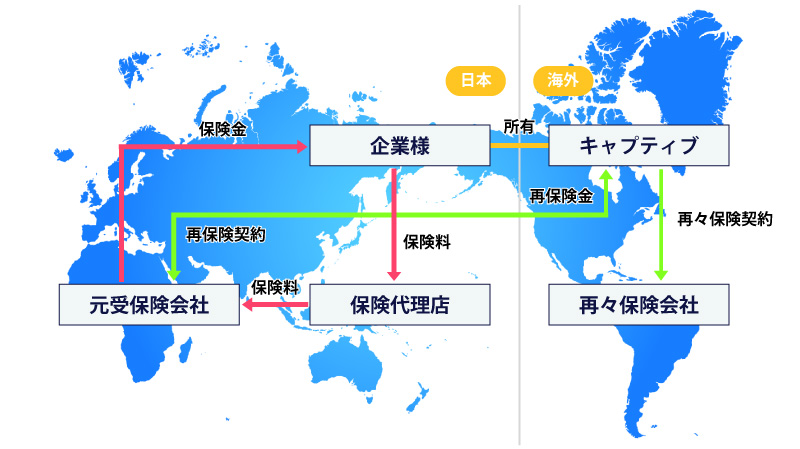

キャプティブとは、自社及び自社グループの保有するリスクを保険として専門的に引き受けることを目的とする再保険子会社です。

日本の業法上、一部の例外を除きキャプティブは再保険取引のみが認められているため、日本で認可を受けている保険会社(元受保険会社)を通じてリスクを転嫁します。

キャプティブは主にハワイ・ミクロネシア・シンガポール・バミューダ・ラブアンなど、ドミサイルと呼ばれる、キャプティブ保険会社法が整備された国や地域に設立されます。

通常、日本の企業はリスク転嫁のため、国内の保険市場に存在する掛け捨ての保険を購入しますが、キャプティブを利用することによって海外の損害保険市場から、より広範囲な補償を確保することが可能となります。

さらに保険料も掛け捨てではなく、100%自社保有の再保険子会社に積み立てることができるため、キャプティブ内に利益を留保できます。

その他にもキャプティブのメリットは多くあります。

キャプティブを設立・運営するには費用がかかります。そのため、一定程度以上の規模がないとコストに見合ったプロフィットは得られません。さらに以下のような留意点もあります。

リスクマネジメント体制の強化

導入前

保険契約や、事故情報・保険金受取情報が自社内・グループ会社内で共有されておらず、全社・全グループ会社として統一的な対策が取られていなかった。

情報共有を試みたが、作業が煩雑なこともあり、徹底できなかった。

導入後

キャプティブに出再することで、キャプティブにおいて情報の一元管理が可能になった。

事故情報・保険情報がすべて把握できることとなり、巨大損害のみならず小損害の頻発等、従来把握できなかった事故情報が入手できるようになり、防災対策に活用できるようになった。

事故の削減がキャプティブの収益増につながり、防災対策へのモチベーションが上がった。

保険コストの低減

導入前

保険料は元受保険会社に支払われていた。

導入後

キャプティブが元受保険会社から再保険を引き受けることにより、保険料の一部がキャプティブに還流し、結果的に保険コストが低減し、キャッシュフローが改善した。

キャプティブが成長して単体で引き受けられるリスクが大きくなり、保険会社との保険契約に高額の免責金額を設定することができるようになり、保険料が軽減した。

保険手配が難しいリスクの保険化

導入前

ビジネスリスク、自社固有のリスク等、元受保険会社に引受けてもらえないリスクについて、やむなく自社で抱えていた。

導入後

キャプティブで一定程度リスクを保有することで、元受保険会社にも一定程度リスクを引き受けてもらえることになった。

海外の再保険市場にアクセスし、そのリスクを引受けてもらえる保険会社を海外で見つけることができた。

キャプティブが成長し、単体でリスクを引き受けることが可能となった。

高額な保険カバーの手配

導入前

巨額の損害発生可能性を把握していたが、そのリスクを引受けてくれる保険会社がなかった。

導入後

海外の再保険市場にアクセスし、保険カバーを集めることが可能になった。